- Wypełniasz formularz online

- Otrzymujesz gotowe oferty

- Wybierasz najlepszą ofertę

- Spotykasz się z agentem

- Podpisujesz dokumenty

Szkolne NNW - obowiązek czy zwykła przezorność?

2016-09-06 15:59 wtorek

Zasadność ubezpieczenia dziecka na wypadek NNW potwierdzają statystyki. W poprzednim roku szkolnym w Polsce uczyło się 4,8 mln dzieci i młodzieży (dane MEN), z których szacunkowo ok. 3,6 mln posiadało szkolną polisę NNW. Zatem chronionych w ten sposób było prawie 8 na 10 uczniów. Jak wynika ze statystyk Systemu Informacji Oświatowej co roku wypadkom w placówkach oświatowych ulega ponad 70 tys. dzieci. W roku szkolnym 2014/2015 najczęściej dochodziło do złamań (ponad 18 tys. wypadków), zwichnięć i skręceń (ponad 25 tys. wypadków), stłuczeń i zmiażdżeń (ponad 11 tys. wypadków). To, czy w sytuacji wystąpienia zdarzenia dziecko otrzyma odszkodowanie oraz w jakiej wysokości, zależy od posiadanej polisy NNW.

Szkolne NNW – obalamy mity

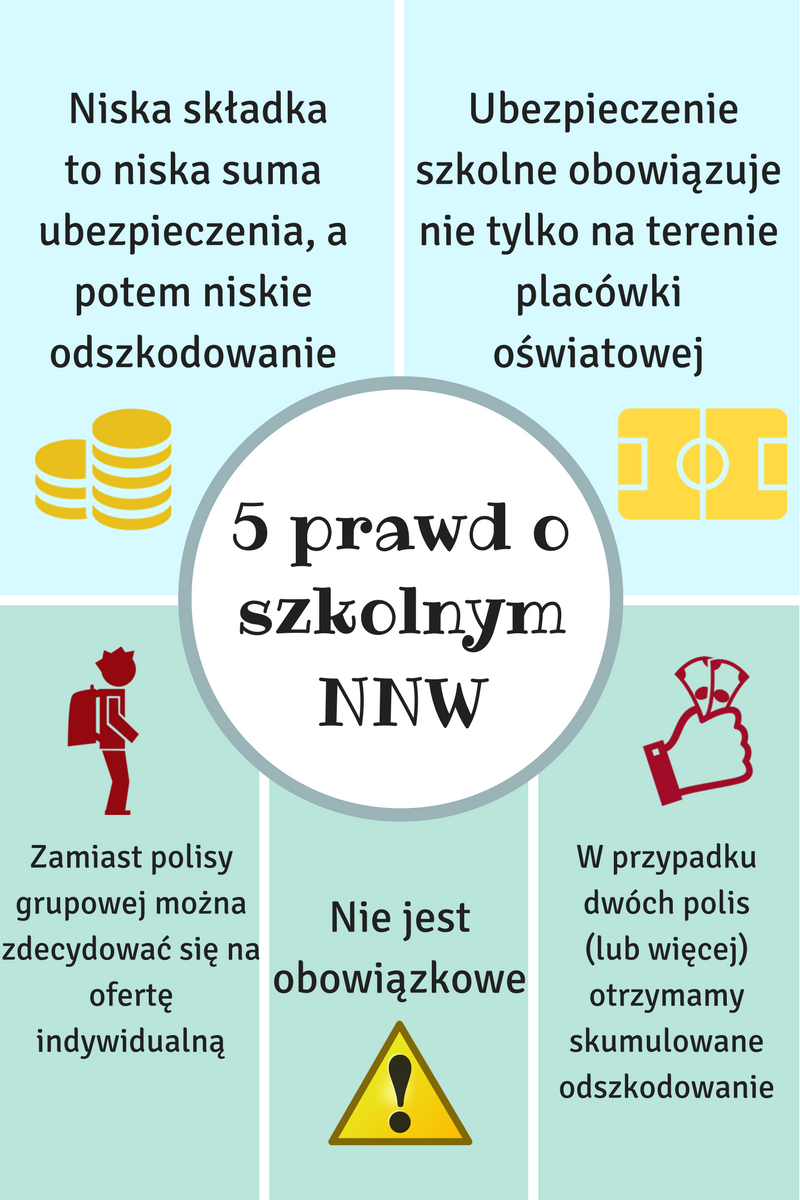

1. Szkolne ubezpieczenie NNW nie jest obowiązkowe. Warto wiedzieć, że dzieci mogą być objęte ochroną finansową u dowolnego ubezpieczyciela, niekoniecznie u tego wybranego przez placówkę oświatową. Jednak często, głównie ze względów praktycznych, na ofertę składaną przez szkołę decyduje się wielu rodziców. W ich interesie leży to, by przed podpisaniem umowy sprawdzić zakres oraz sumę ubezpieczenia.

- Przed nabyciem ubezpieczenia szkolnego należy dokładnie przestudiować zakres ochrony oraz wszystkie wyłączenia – mówi Marcin Tarczyński, analityk Polskiej Izby Ubezpieczeń. – Warto też zapoznać się z informacjami dotyczącymi oceny uszczerbku na zdrowiu, na podstawie których wyliczane jest odszkodowanie - dodaje.

2. Niska składka to niska suma ubezpieczenia, a potem niskie odszkodowanie. Polisy proponowane przez placówki oświatowe kosztują zazwyczaj od 20 do 50 zł rocznie, jednak maksymalna suma ubezpieczenia wynosi 10-12 tys. zł. Taka kwota zostanie wypłacona wyłącznie w przypadku 100% uszczerbku na zdrowiu lub śmierci osoby ubezpieczonej. Odszkodowanie w przypadku najczęstszych wypadków, takich jak skręcenia czy złamania będzie niewielkie i może nie pokryć kosztów leczenia wynikających z urazu.

- Jeżeli nasze dziecko trenuje karate lub jest członkiem drużyny piłkarskiej i startuje w zawodach, to najczęściej szkolna polisa grupowa nie obejmie wypadków, które zaszły w czasie treningów albo na turnieju – radzi Małgorzata Skibińska, ekspertka Avivy.

- Mając możliwość wyboru wariantu ubezpieczenia, oceńmy, który z nich wypada dla nas korzystniej – radzi Małgorzata Skibińska z Avivy. – Porównajmy grupową polisę szkolną z ofertą indywidualną. Nierzadko dopłacając np. 20 zł, uda nam się uzyskać ubezpieczenie o znacznie wyższej sumie. Należy też pamiętać, że w przypadku ubezpieczeń NNW świadczenia się kumulują. Jeśli więc wykupimy ubezpieczenie szkolne i polisę indywidualną, a naszemu dziecku coś się stanie, otrzymamy odszkodowanie z obu polis - dodaje.

Infografika: opracowanie własne

Ad meritum raz jeszcze

-

Należy przede wszystkim obalić mit, iż jest to ubezpieczenie obowiązkowe – takie są opinie rodziców i dyrektorów placówek oświatowych, szczególnie w mniejszych miastach i gminach.

-

Szkoła musi udostępnić warunki grupowej umowy z ubezpieczycielem.

-

Jeśli nasze dziecko ma kilka ubezpieczeń NNW, odszkodowanie za uszczerbek na zdrowiu będzie przysługiwało z każdej polisy.

-

Z ubezpieczenia szkolnego mogą korzystać także osoby dorosłe - np. pełnoletni maturzyści czy studenci.

-

Powinniśmy sprawdzić, czy ubezpieczyciel gwarantuje rozszerzenie ubezpieczenia o uprawianie sportów w ramach przynależności do pozaszkolnych klubów sportowych. Niektórzy ubezpieczyciele wyłączają bowiem odpowiedzialność za uszczerbek na zdrowiu, jeśli dojdzie do niego np. podczas treningów judo czy tańca poza szkołą.

-

Stopień uszczerbku na zdrowiu jest ustalany na podstawie tabeli oceny procentowej zawartej w warunkach ubezpieczenia. Dlatego ważne jest, aby dziecko było ubezpieczone na jak najwyższą sumę.

-

2017-07-18 11:12 wtorek ~Zatroskana | [+] odpowiedzKilka miesięcy temu mój syn doznał urazu stawu skokowego, rehabilitacja trwa od tamtego czasu, niestety odszkodowanie nie pokryło w całości zwrotów leczenia. Dodam, że syn był ubezpieczony w szkole. c... czytaj dalej »

-

2017-06-30 13:20 piątek ~Nauczyciel; | [+] odpowiedzJako nauczyciel wiem, że większość wypadków zdarza się w szkole ale niestety rodzice coraz mniej chętnie płacą składki ze względu na przekonanie, że nie warto bo nic się nie stanie. Niestety spora czę... czytaj dalej »

ubezpieczenia

Nasze serwisy:

| www.ubezpieczeniaonline.pl | Ubezpieczenia online | Ubezpieczenia przez Internet. Kup online ubezpieczenie samochodu, na życie, zdrowotne, nieruchomości, na wakacje, na narty, NNW, dla przedsiębiorców, inwestycyjne, ochrona prawna. |

| www.ubezpieczeniazyciowe.pl | Ubezpieczenie na życie | Wszystko o ubezpieczeniach na życie. Zamów ubezpieczenie na życie, Korzyści z ubezpieczenia na życie, Ceny ubezpieczeń na życie, Czym jest ubezpieczenie na życie? Oblicz składką ubezpieczenia na życie. |

| www.rankingubezpieczennazycie.pl | Ranking ubezpieczeń na życie | Ranking Ubezpieczeń Ochronnych - zabezpiecz Twoje życie i zdrowie. Ranking Ubezpieczeń Oszczędnościowych - oszczędzaj na emeryturę. Na co zwrócić uwagę wybierając polisę na życie? |

| www.ubezpieczeniemieszkania.pl | Ubezpieczenie mieszkania | Zamów ubezpieczenie nieruchomości u 5 agentów lub kup ubezpieczenie mieszkania online. Wypełnij formularz, oblicz składkę i kup polisę. Polisa na e-maila! |

| www.ubezpieczenienanarty.pl | Ubezpieczenie na narty | Ubezpieczenia na narty i snowboard. Poradniki narciarskie. Oblicz składkę ubezpieczenia na narty i snowboard. Kup ubezpieczenie narciarskie online. |

| www.ubezpieczenienarciarskie.pl | Ubezpieczenie narciarskie | Porównaj ubezpieczenia narciarskie online i dopasuj najlepszy wariant ubezpieczenia dla siebie. Ubezpieczenia na narty daję Ci komfort spokojnych i bezpiecznych wojaży po stokach narciarskich. |

| www.ubezpieczenieturystyczne.com.pl | Ubezpieczenie turystyczne | Porównaj ubezpieczenia podróży online, dopasuj najlepszy wariant ubezpieczenia dla siebie i kup polisę turystyczną online. Ubezpieczenia na wakacje - podróżne, ubezpieczenie na wyjazd. |

| www.polisaturystyczna.pl | Polisa turystyczna | Porównaj ubezpieczenia turystyczne online, wybierz najlepszy wariant ubezpieczenia dla siebie i kup polisę turystyczną online. Ubezpieczenia na wakacje - dla Ciebie i Twojej rodziny. |

| finanse.rankomat.pl | finanse.rankomat.pl | Porównaj produkty bankowe i sprawdź ranking kredytów gotówkowych oraz ranking kredytów hipotecznych. Najlepsze produkty bankowe w internecie. |