- Wypełniasz formularz online

- Otrzymujesz gotowe oferty

- Wybierasz najlepszą ofertę

- Spotykasz się z agentem

- Podpisujesz dokumenty

Pytania czytelników

5 pytań o assistance medyczne

- Pytanie Czytelnika: Co oznacza indeksacja składki?

- Czym jest doubezpieczenie, czy trzeba się doubezpieczyć po każdej szkodzie?

- Czego szukasz? Ubezpieczenia? Informacji? Nasza infolinia Ci pomoże!

- Jakie są obowiązki ubezpieczonego związane bezpośrednio z wystąpieniem szkody?

Tu jesteś: ubezpieczenie.com.pl »inwestycyjne »Porady eksperta »Czy umiemy liczyć swoje pieniądze? - część 3 »

Czy umiemy liczyć swoje pieniądze? - część 3

2009-11-03 11:10 wtorek

Po pierwsze i przede wszystkim rozumiemy, że klient obawia się przyszłości i znaków zapytania z jakimi się ona wiąże: czy będę zdrów, jak długo będę sprawny, czy nie zmienią się przepisy emerytalne, jak będzie drożało życie, czy i skąd w razie potrzeby będę mógł uzyskać pomoc materialną......?

Każdy chce po prostu mieć dodatkowe własne zasoby finansowe do wykorzystania, kiedy zaistnieje taka potrzeba, zwłaszcza, gdy będzie już emerytem.

Przesłanie jest proste. Możliwych rozwiązań jest kilka w zależności od sytuacji rodzinnej, zawodowej i stopnia zamożności klienta.

Wszystko trzeba jednak - i można - przeanalizować i policzyć.

Klient musi możliwie najdokładniej opisać swoją aktualna sytuację rodzinną i majątkową i określić poziom swoich realnych potrzeb, a także wskazać swoje oczekiwania.

Jeżeli klient jest młody nic nie stoi na przeszkodzie, żeby już dziś zaplanował znaczne wydatki na emeryturze. Znając jego oczekiwania i możliwości finansowe, doradca przedstawi indywidualne rozwiązanie, najpełniej zaspakajające potrzeby każdego. Plan taki może proponować kupienie różnych produktów finansowych. Nie jest to żaden przejaw pazerności doradcy, ale dowód, że nie ma jednego prostego rozwiązania dla każdego klienta.

Ilu klientów, tyle możliwych sposobów zaspokojenia ich potrzeb. Ostatecznie to klient zadecyduje jak postąpić, ponieważ ta decyzja należy wyłącznie do niego. W przyszłości sam siebie też rozliczy z podjętych wiele lat wcześniej działań.

Po drugie, indywidualna sytuacja życiowa klienta może wymagać przedstawienia rozwiązań innych niż tylko sposobu na gromadzenie i pomnażanie pieniędzy.

Dlatego nie należy się dziwić, jeżeli doradca zaproponuje nie produkt inwestycyjny, ale....np. ubezpieczenie na życie.

Po trzecie, kiedy doradca słyszy od klienta, że ten chce „tylko zbierać na emeryturę” szybko ocenia jego perspektywę inwestycyjną.

Im młodszy klient, tym mniejszym kosztem osiągnie cel, bo ma przed sobą długi okres inwestowania

Starszego klienta trzeba uprzedzić, że musi liczyć się ze znacznie większym obciążeniem finansowym, co prawdopodobnie będzie „bolało”.

Jeżeli rozmawiamy z osobą młodą, główny nacisk kładziemy na konieczność potraktowania zaangażowanych pieniędzy bardzo długoterminowo.

Kiedy ma się lat 30, myślenie o tym, co będzie miało mieć miejsce za lat 35 jest dla wielu zadaniem ponad siły. Niezbędne jest oswojenie się z myślą, że jeżeli jakaś kwota została w budżecie osobistym (bądź rodziny) przeznaczona na - ogólnie rzecz ujmując - cele emerytalne, to pod żadnym pozorem nie wolno po te pieniądze sięgnąć wcześniej dla sfinansowania tzw. ważnego wydatku: zakupu nieruchomości, samochodu, organizacji wesela czy chrztu, albo – co uczyniła jedna z naszych klientek – wyjazdu do Egiptu.

Najlepiej myśleć, że tych pieniędzy po prostu już nie ma. Masz zabezpieczenie na emeryturę? Mam. I koniec.

Natomiast starszy klient musi zrozumieć, że mimo całej przykrości, jaką mu to sprawia, ograniczenie wydatków dziś jest warunkiem zaspokajania swoich podstawowych potrzeb w przyszłości, czyli na emeryturze.

Po czwarte, jeżeli dotychczas klient „miał jeszcze czas” tzn. odkładał z roku na rok rozmowę i decyzję o emeryturze z tzw. III filara, od razu dowie się, ile stracił czasu i pieniędzy.

Czasu już nie nadgoni. Może jeszcze oczywiście utworzyć sobie jakiś bufor emerytalny, ale musi niestety nastawić się na to, że nie będzie już tak duży o jakim by marzył, i że nie obejdzie się bez autentycznych i poważnych bieżących wyrzeczeń, od których nie może być odstępstw, kiedy raz postanowione.

No cóż, jak w bajce La Fontaina o mrówce i świerszczu. Nasza naturalna skłonność każe nam zachowywać się jak lekkoduch świerszcz. Mrówki jako mało efektowne (i gryzące) choć nadzwyczaj pracowite i praktyczne, mają niewielu przyjaciół.

Na swój użytek bądźmy jednak mrówkami.

Po piąte wreszcie, rozmawiając o tworzeniu kapitału mówimy o współistniejącym ryzyku i wyjaśniamy, że nie tylko w wysokich zyskach należy upatrywać sukces inwestycyjny.

W kategorii sukcesu należy traktować już sam fakt, że powstrzymując się od ich wydawania na bieżąco, klient rezerwuje jakieś kwoty na przyszłość.

Każdy oczywiście chciałby zwielokrotnić swój kapitał, a relatywnie długi okres prosperity polskiej gospodarki wyostrzył apetyty ale, jak pokazał w praktyce globalny kryzys gospodarczy i finansowy, nie zawsze tak będzie.

W warunkach osłabienia gospodarczego to, że posiadany przez nas kapitał nie traci na wartości (siła nabywcza pieniędzy nie maleje) także powinno być postrzegane jako sukces, chociaż wielu może się z tym poglądem nie chcieć zgodzić.

Dlatego rozmawiamy z klientami o ich odporności na ryzyko i konfrontujemy je z ich wiekiem i perspektywą inwestycyjną. Wyjaśniamy mechanizmy, pokazujemy wagę inflacji w czasie, ale klient musi sam wybrać swoją strategię inwestycyjną. To są jego pieniądze.

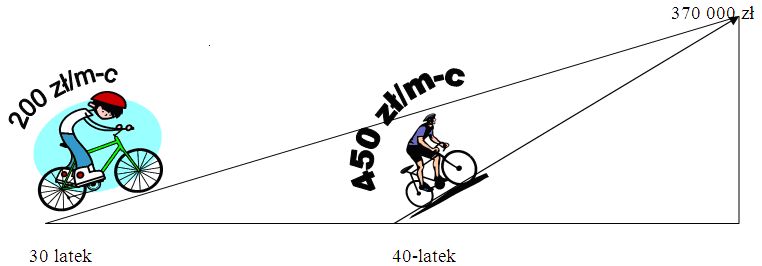

Poniżej przykład ilustrujący tezy tekstu:

a) Trzydziestolatek (mężczyzna) zaczyna budować swój kapitał emerytalny – jaki osiągnie wynik inwestycyjny?

b) Czterdziestolatek (mężczyzna) idzie w ślady kolegi. Czym będzie dysponował w wieku 65 lat?

Załóżmy, że obaj chcieliby na emeryturze móc dysponować dodatkową kwotą 2 000 zł miesięcznie.

Oznacza to, że w 65 roku życia muszą mieć zgromadzoną na koncie kwotę ok. 370 000 zł.

Dla trzydziestolatka jest to łatwe do osiągnięcia.

Przy założonym zysku 7%, przez 35 lat musi wpłacać składkę 200 zł/m-c i, aby nie straciła swej realnej wartości, corocznie ją indeksować.

Kolega, który „dojrzał” do decyzji o 10 lat później będzie musiał odkładać miesięcznie już ponad 450 zł!

Tylko 10 lat opóźnienia na starcie, a ponad dwukrotnie wyższa składka.

Gdyby 40-latek wpłacał składkę identyczną jak 30-latek tzn. 200 zł miesięcznie przy tych samych założeniach „uzbierałby” w 65 roku życia ok. 165 000 zł, co dałoby mu dodatkowy dochód w wysokości ok. 890 zł.

Matematyki finansowej nie da się oszukać.

Na koniec prosty rysunek, jaki zawsze pokaujemy naszym klientom dla zobrazowania tych dwóch sytuacji.

Co łatwiej?

Na dalszy ciąg rozważań i wyliczeń zapraszamy za tydzień oraz zawsze na naszą stronę:

http://www.agent-aviva.warszawa.pl/

Maciej Lichoński

-

2009-11-05 10:25 czwartek ~mt | [+] odpowiedzNo i niestety niby wszystko ładnie wytłumaczone i opisane a jednak nie do końca…… Tym razem szanowny Pan w swoich rozważaniach ominął bardzo istotną kwestię. A mianowicie wszystk... czytaj dalej »

Sprawdź:

Wpisz szukane słowo

Losowy termin:

Business interruption - ubezpieczenie gwarantujące firmie zwrot utraconych ... więcej»

Nasze serwisy:

| www.ubezpieczeniaonline.pl | Ubezpieczenia online | Ubezpieczenia przez Internet. Kup online ubezpieczenie samochodu, na życie, zdrowotne, nieruchomości, na wakacje, na narty, NNW, dla przedsiębiorców, inwestycyjne, ochrona prawna. |

| www.ubezpieczeniazyciowe.pl | Ubezpieczenie na życie | Wszystko o ubezpieczeniach na życie. Zamów ubezpieczenie na życie, Korzyści z ubezpieczenia na życie, Ceny ubezpieczeń na życie, Czym jest ubezpieczenie na życie? Oblicz składką ubezpieczenia na życie. |

| www.rankingubezpieczennazycie.pl | Ranking ubezpieczeń na życie | Ranking Ubezpieczeń Ochronnych - zabezpiecz Twoje życie i zdrowie. Ranking Ubezpieczeń Oszczędnościowych - oszczędzaj na emeryturę. Na co zwrócić uwagę wybierając polisę na życie? |

| www.ubezpieczeniemieszkania.pl | Ubezpieczenie mieszkania | Zamów ubezpieczenie nieruchomości u 5 agentów lub kup ubezpieczenie mieszkania online. Wypełnij formularz, oblicz składkę i kup polisę. Polisa na e-maila! |

| www.ubezpieczenienanarty.pl | Ubezpieczenie na narty | Ubezpieczenia na narty i snowboard. Poradniki narciarskie. Oblicz składkę ubezpieczenia na narty i snowboard. Kup ubezpieczenie narciarskie online. |

| www.ubezpieczenienarciarskie.pl | Ubezpieczenie narciarskie | Porównaj ubezpieczenia narciarskie online i dopasuj najlepszy wariant ubezpieczenia dla siebie. Ubezpieczenia na narty daję Ci komfort spokojnych i bezpiecznych wojaży po stokach narciarskich. |

| www.ubezpieczenieturystyczne.com.pl | Ubezpieczenie turystyczne | Porównaj ubezpieczenia podróży online, dopasuj najlepszy wariant ubezpieczenia dla siebie i kup polisę turystyczną online. Ubezpieczenia na wakacje - podróżne, ubezpieczenie na wyjazd. |

| www.polisaturystyczna.pl | Polisa turystyczna | Porównaj ubezpieczenia turystyczne online, wybierz najlepszy wariant ubezpieczenia dla siebie i kup polisę turystyczną online. Ubezpieczenia na wakacje - dla Ciebie i Twojej rodziny. |

| finanse.rankomat.pl | finanse.rankomat.pl | Porównaj produkty bankowe i sprawdź ranking kredytów gotówkowych oraz ranking kredytów hipotecznych. Najlepsze produkty bankowe w internecie. |