- Wypełniasz formularz online

- Otrzymujesz gotowe oferty

- Wybierasz najlepszą ofertę

- Spotykasz się z agentem

- Podpisujesz dokumenty

Pytania czytelników

5 pytań o assistance medyczne

- Pytanie Czytelnika: Co oznacza indeksacja składki?

- Czym jest doubezpieczenie, czy trzeba się doubezpieczyć po każdej szkodzie?

- Czego szukasz? Ubezpieczenia? Informacji? Nasza infolinia Ci pomoże!

- Jakie są obowiązki ubezpieczonego związane bezpośrednio z wystąpieniem szkody?

Tu jesteś: ubezpieczenie.com.pl »inwestycyjne »Porady eksperta »Ile straciliśmy na inwestowaniu w fundusze kapitałowe? »

Ile straciliśmy na inwestowaniu w fundusze kapitałowe?

2009-11-27 10:50 piątek

Każdemu serce się ściska i pulsują skronie na wieść, że notowania jednostek funduszy zaczynają gwałtownie spadać.

A pomyśleć, że jeszcze kilka dni wcześniej cieszyliśmy się z wyniku inwestycyjnego. Niestety zachwyceni osiąganymi wynikami zapomnieliśmy po drodze, że koniunktura na rynkach finansowych rozwija się zgodnie z ruchem sinusoidalnym i że każdy cykl koniunktury obejmuje zarówno okres wzrostów jak i spadków. W momencie głębokiej bessy sytuacja na giełdach światowych była diametralnie różna od tej, która wcześniej towarzyszyła dłuższemu okresowi dobrej koniunktury, który ją poprzedził. Obecnie pojawiają się pierwsze jaskółki zapowiadające koniec kryzysu. Jeżeli przy wyborze funduszu dobrze oszacowaliśmy swoją odporność na stres związany z ryzykiem, jaki towarzyszy inwestowaniu pieniędzy i jeżeli przy podejmowaniu decyzji inwestycyjnej zależało nam na długofalowym inwestowaniu, możemy być spokojni.

Zgodnie z opinią specjalistów od inwestowania z Open Finance „Najważniejszymi kwestiami, jakie powinno się rozstrzygnąć przed podjęciem jakichkolwiek decyzji, jest poznanie indywidualnej odporności na ryzyko i ustalenie horyzontu czasowego inwestycji. Im spokojniej reagujemy na ryzyko i im mamy więcej czasu na inwestowanie, tym większą uwagę powinniśmy poświęcić funduszom angażującym aktywa głównie w akcje. Im niższy jest indywidualny próg akceptacji dla ryzyka i/lub krótszy horyzont inwestycyjny, tym większy nacisk należy kłaść na bezpieczniejsze instrumenty...”. I dalej: „kupowanie "na górce" i sprzedawanie "w dołku" to postępowanie niezgodne nie tylko z podstawową zasadą inwestowania, ale po prostu wbrew logice. Umarzanie jednostek uczestnictwa w czasie dekoniunktury, to zły pomysł”. To opinia specjalistów.

A teraz nasze proste wyliczenia pozwalające zrozumieć elementarne zasady inwestowania.

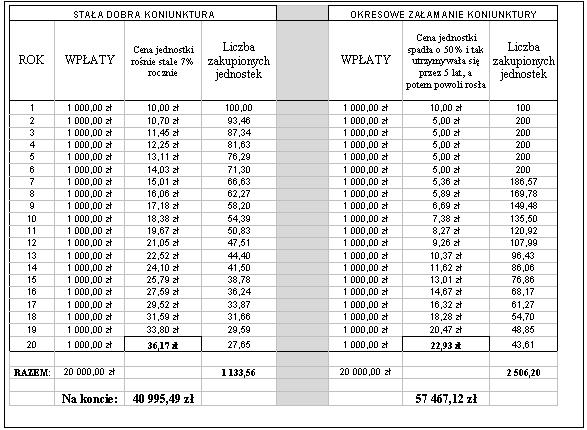

Przykład porównuje dwie sytuacje: po lewej – stabilna sytuacja na rynku i stały wzrost ceny jednostki uczestnictwa funduszu o 7% w każdym kolejnym roku. W obu przypadkach w każdym roku wpłacamy w po 1.000 zł rocznie. Po prawej - ilustracja sytuacji dramatycznej bessy na giełdzie – 50% spadek ceny jednostki uczestnictwa od drugiego roku przez kolejnych 5 lat i potem powolny powrót do „normalności”. Należy zwrócić uwagę, że po 20 latach cena jednostki po lewej stronie jest nieporównywalnie wyższa niż po prawej.

Kiedy więc zarobimy więcej? Intuicyjnie chciałoby się powiedzieć, że w przykładzie po lewej. W rzeczywistości jest inaczej. W pierwszym przypadku zarobimy 105%, a w drugim 266%. Tak intuicja zawiodła, tych którzy zlękli się spadków.

Przy inwestowaniu regularnym, zwłaszcza gdy inwestujemy długoterminowo, bessa jest idealnym momentem do zakupu większej ilości jednostek uczestnictwa funduszy. Przykład z bessą pokazuje, że pomimo, iż po 20 latach inwestowania cena jednostki funduszy jest niższa (36,17/22,93) to i tak zarobimy o ok. 45% więcej właśnie „dzięki” długotrwałej bessie.

Ten sam przykład odnosi się też do Otwartych Funduszy Emerytalnych. Wysoka cena jednostki dziś nie jest gwarantem wysokiej emerytury.

Lamenty prasy nad stratami OFE są uzasadnione tylko w stosunku do osób będących u progu wieku emerytalnego.

Młodzi natomiast sporo na tej bessie zarobią, zwłaszcza jeżeli ustawodawca wprowadzi w końcu obowiązek stosowania systemu ochrony zysków. Taki mechanizm, tzw. parasol zysków udostępniają już swoim klientom niektóre Towarzystwa Ubezpieczeniowe. Polega on na stopniowym zmniejszaniu ryzyka inwestycyjnego w miarę zbliżania się do planowanego końca okresu inwestowania. W tak prosty sposób można zabezpieczyć się przed stratą na wypracowanym przez lata kapitale.

A więc, jeśli uznajemy, że giełda jest jeszcze w dołku, i że taki stan dekoniunktury utrzymywać się będzie jeszcze przez jakiś czas, oznacza to, że jesteśmy w zdecydowanie najlepszym momencie, aby rozpocząć długofalowe inwestowanie w najbardziej ryzykowne fundusze.

Jeżeli wahamy się natomiast czy jest to już jest „dno”, czy też może być jeszcze gorzej, warto rozłożyć inwestowanie na raty i wpłacać pieniądze np. kwartalnie, czy miesięcznie.

Jeżeli natomiast uważamy, że w 2012 będzie koniec świata, to.... tylko browar!

Więcej informacji na naszej stronie internetowej: http://www.agent-aviva.warszawa.pl/

W następnym felietonie coś, czego jeszcze nie odważyliśmy nigdy jasno opisać: nasza filozofia ubezpieczenia na życie!

Maciej Lichoński

-

2009-11-30 13:04 poniedziałek ~odkurzecz | [+] odpowiedzzawsze śmieszą mnie b***e porady sprzedawców którzy wpierają klientom że uśrednianie w dół jest najlepszym co ich może spotkać... że to wręcz okazyjne zakupy... każdy analityk rynku akcji odradza uśre... czytaj dalej »

-

2009-11-28 21:59 sobota ~Maciej Lichoński Doradca ubezpieczeniowy | [+] odpowiedz

Proszę pamiętać, że aby kupić akcje zawsze ktoś je musi odsprzedać. Czyli nawet w dołku, kiedy teoretycznie nie opłaca się sprzedawać funduszy zawsze znajdą się tacy, którzy albo nie wytrzymają presji... czytaj dalej »

Proszę pamiętać, że aby kupić akcje zawsze ktoś je musi odsprzedać. Czyli nawet w dołku, kiedy teoretycznie nie opłaca się sprzedawać funduszy zawsze znajdą się tacy, którzy albo nie wytrzymają presji... czytaj dalej »

-

2009-11-28 19:22 sobota ~Mariola | [+] odpowiedzCzyli im gorzej (na giełdzie) tym lepiej (dla inwestorów) tak? A ja jednak wolałam, gdy giełda szła cały czas do góry. Lepiej się wówczas czułam śledząc wyniki akcji!

Sprawdź:

Wpisz szukane słowo

Nasze serwisy:

| www.ubezpieczeniaonline.pl | Ubezpieczenia online | Ubezpieczenia przez Internet. Kup online ubezpieczenie samochodu, na życie, zdrowotne, nieruchomości, na wakacje, na narty, NNW, dla przedsiębiorców, inwestycyjne, ochrona prawna. |

| www.ubezpieczeniazyciowe.pl | Ubezpieczenie na życie | Wszystko o ubezpieczeniach na życie. Zamów ubezpieczenie na życie, Korzyści z ubezpieczenia na życie, Ceny ubezpieczeń na życie, Czym jest ubezpieczenie na życie? Oblicz składką ubezpieczenia na życie. |

| www.rankingubezpieczennazycie.pl | Ranking ubezpieczeń na życie | Ranking Ubezpieczeń Ochronnych - zabezpiecz Twoje życie i zdrowie. Ranking Ubezpieczeń Oszczędnościowych - oszczędzaj na emeryturę. Na co zwrócić uwagę wybierając polisę na życie? |

| www.ubezpieczeniemieszkania.pl | Ubezpieczenie mieszkania | Zamów ubezpieczenie nieruchomości u 5 agentów lub kup ubezpieczenie mieszkania online. Wypełnij formularz, oblicz składkę i kup polisę. Polisa na e-maila! |

| www.ubezpieczenienanarty.pl | Ubezpieczenie na narty | Ubezpieczenia na narty i snowboard. Poradniki narciarskie. Oblicz składkę ubezpieczenia na narty i snowboard. Kup ubezpieczenie narciarskie online. |

| www.ubezpieczenienarciarskie.pl | Ubezpieczenie narciarskie | Porównaj ubezpieczenia narciarskie online i dopasuj najlepszy wariant ubezpieczenia dla siebie. Ubezpieczenia na narty daję Ci komfort spokojnych i bezpiecznych wojaży po stokach narciarskich. |

| www.ubezpieczenieturystyczne.com.pl | Ubezpieczenie turystyczne | Porównaj ubezpieczenia podróży online, dopasuj najlepszy wariant ubezpieczenia dla siebie i kup polisę turystyczną online. Ubezpieczenia na wakacje - podróżne, ubezpieczenie na wyjazd. |

| www.polisaturystyczna.pl | Polisa turystyczna | Porównaj ubezpieczenia turystyczne online, wybierz najlepszy wariant ubezpieczenia dla siebie i kup polisę turystyczną online. Ubezpieczenia na wakacje - dla Ciebie i Twojej rodziny. |

| finanse.rankomat.pl | finanse.rankomat.pl | Porównaj produkty bankowe i sprawdź ranking kredytów gotówkowych oraz ranking kredytów hipotecznych. Najlepsze produkty bankowe w internecie. |